Usted está en:

Estratégico Junio 2025

-

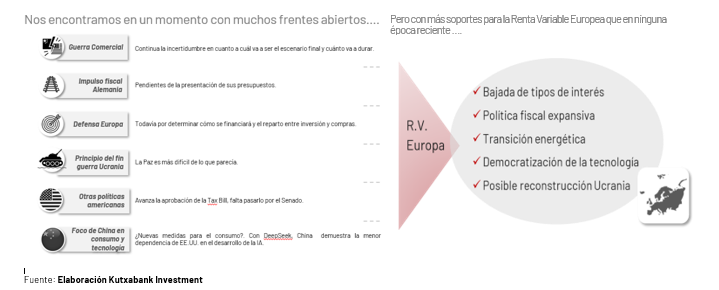

Nos encontramos en un momento con numerosos frentes abiertos: la guerra comercial, el nuevo impulso fiscal de Alemania y de Rearme, el posible fin de la guerra de Ucrania y el inicio del enfrentamiento Israel-Irán, las nuevas propuestas fiscales de EE.UU. y la habitual preocupación sobre la evolución de China. Por supuesto, la guerra comercial con los 90 días de tregua de los aranceles recíprocos y los 90 días de tregua del preacuerdo EE.UU. China es el factor de mayor preocupación para los mercados. Por el momento el arancel efectivo se sitúa por debajo del 15 %, pero todavía estamos pendientes de las negociaciones con muchos países, entre ellos la Unión Europea, y de los aranceles sectoriales, en especial en el sector de farma. El 9 de julio y el 12 de agosto, fechas de vencimientos de estos dos 90 días, serán momentos claves.

-

Nuestro escenario base supone el mantenimiento de una tasa efectiva de aranceles para los próximos meses en los niveles actuales, de alrededor del 15 %, muy por encima del 2 % de inicio de año, pero más moderado que el 26 % de principios de abril. Con esta tasa efectiva del 15 % pensamos que EE.UU. puede evitar la recesión, apuntando a una moderación de su crecimiento en un punto porcentual hasta el 1,5 %, con el crecimiento a nivel global también moderándose en medio punto porcentual. La moderación del crecimiento americano vendrá acompañada por un repunte de su inflación, llegando en determinados momentos del año a niveles del 3,8 %.

En cambio, en la UE no modificamos nuestras expectativas de crecimiento para el año, manteniendo un crecimiento moderado en 2025 del 1 %. Esperamos cierto repunte en el crecimiento en los próximos años por la política fiscal expansiva de Alemania, política en la que todavía nos faltan muchos detalles por conocer. Seguimos confiando en la desinflación en Europa; esperamos que se coloque por debajo del 2 % a lo largo del año.

-

Con estas expectativas macro en ambas zonas, pensamos que las actuaciones de los bancos centrales serán distintas, con el BCE siguiendo con sus bajadas de tipos de interés, hasta el 1,5 % en diciembre 2025, mientras la FED no tendrá prisa por bajar, estimando únicamente una bajada a final del ejercicio.

-

En lo referente a los tipos a largo, a corto plazo vendrán marcados por las políticas fiscales y de cara a final del año por el menor gap de crecimiento entre EE.UU. y Europa. Por ello, estimamos un T-Bond a 10 años en un rango de rentabilidad de 4,25 %-4,50 % (4,40 % actual) y un Bund por encima de la rentabilidad actual del 2,50 % en un rango (2,50 %-2,75 %).

-

Con este entorno todavía de elevada incertidumbre, pero con muy buen comportamiento del mercado de renta variable americano y europeo, con valoraciones ajustadas, recomendamos un posicionamiento defensivo y en valores de calidad. Además, por otro lado, pensamos que la Renta Variable Europea cuenta con más soportes que en ninguna de las épocas recientes: la bajada de tipos de interés, la política fiscal expansiva de Alemania, la transición energética, la democratización de IA y la posible necesidad de reconstruir Ucrania. Consideramos que estos factores permitirán mantener el buen tono de las bolsas europeas y continuar animando el trasvase de flujos desde EE.UU.

Los principales riesgos a nuestro escenario son la reescalada de los aranceles y la entrada en recesión de EE.UU. Mientras que como riesgos positivos consideramos una desescalada mayor de lo prevista de los aranceles, así como un fortalecimiento de la economía China superior a lo esperado.

-

Mantenemos un posicionamiento defensivo ante las incógnitas Trade (Utilities, Consumo Defensivo y Telecoms, bajando Farma a neutral), continuando apostando por Infraestructuras y Tecnología, en concreto software. Mantenemos en neutral a Financieras, Real Estate, Lujo y Energía, incorporando también Industriales a neutral desde negativo. Continuamos en negativo en Autos y Retail.

JUNIO-2025

| Descripción | Archivo |

|---|---|

| Resumen Estratégico | 1 Mb. |

| Escenario Macroeconómico | 429 Kb. |

| Perspectivas de inversión | 1 Mb. |

| Recomendación Sectores | 1 Mb. |

| Anexos | 408 Kb. |

Ampliar gráfico

Ampliar gráfico Los datos, opiniones, estimaciones, previsiones y recomendaciones se proporcionan a efectos meramente informativos, no constituyen una oferta o solicitud de compra, venta, suscripción, cancelación o negociación de valores o de otros instrumentos, ni servir de base para ningún contrato, compromiso o decisión de ningún tipo. Pueden no ser apropiados para sus objetivos de inversión, o su perfil de riesgo, ya que dichos factores no se han tenido en cuenta en su elaboración. Debe tomar sus propias decisiones de inversión teniendo en cuenta lo anterior y obteniendo asesoramiento de ser necesario. Las transacciones financieras pueden implicar riesgos, y en algunos casos, las pérdidas potenciales pueden superar el importe de la inversión inicial. La rentabilidad pasada de los instrumentos financieros no aseguran sus resultados futuros.

Norbolsa Broker no será en ningún caso responsables de los resultados de las decisiones de inversión tomadas por los destinatarios de esta información, o de cualquier daño o perjuicio que puedan derivarse del uso de la misma.

RSS

RSS